昔は日本は金持ちの国で、日本人の収入も相対的に良かった時代がありました。

ただバブル経済が弾け、日本が長いデフレの時代に入り所得が増えるどころか、逆に減っているような時代に突入。

その反面、諸外国は経済が成長し、物価が上昇し、所得が増えています。

海外との比較でいうと、ますます日本人は貧乏になっているのが現状。

そして、その状況は少子高齢化などによってますます悪化しています。

海外の国の人々と比べると、これからもっと日本人は貧乏になっていきそうです。

そんな時代を乗り越えるためには国や会社に頼っていてはどうしようもありません。

これからは個人で稼げるようになることが必要なのです。

Contents

日本人は貧乏になってしまった

日本人=金持ち、日本=金持ちの国

こんなイメージがつい数年前まで世界ではあったのですが、こんなイメージは過去のものとなってしまったようです。

政府が発表した「人生100年時代における資産形成」という報告書の中で、いかに日本人が貧乏になってしまったかが明らかになっています。

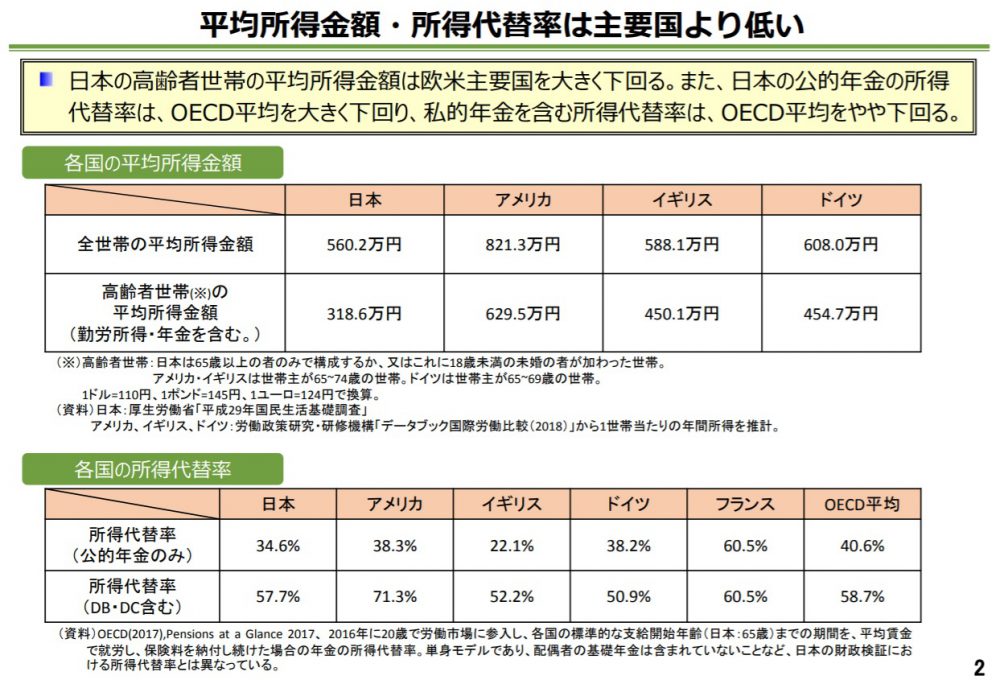

日本の高齢者世帯の所得は高くない

内閣府の資料で主要国の平均所得金額が比較できますが、全世帯の平均所得金額はイギリスやドイツとはほぼ互角程度の水準かやや劣る程度。

イギリスやドイツと良い勝負なら悪くないと思ええるかもしれませんが、アメリカとはかなりの差があります。

出典 金融庁

さらに全体平均ではなく高齢者世帯の平均所得額になると、その水準がかなり厳しいものになります。

アメリカとの差は半分程度、イギリスやドイツと比べても3分の2程度の低水準になります。

日本では、若年者と比べると、比較的裕福と考えられがちな高齢者世帯ですが、それほどでもありません。

諸外国との比較でいうと、とても所得が高いとは言えないような状況になっているのです。

しかもこの数字は、現在のまだ年金収入がましな頃のデータです。

つまり、これから高齢者がどんどん増えてくると事態はさらに悪化する可能性もあるでしょう。

将来予想される年金収入があまり当てにならない時代になってくると、その差はますます開いてきそうです。

高齢者世帯のこの数字は、年金だけの所得だけでなく勤労所得も含まれます。

そのため政府は今、必死になって定年延長などを模索して高齢者が働くように促しているわけです。

日本で70歳ぐらいまで(またはそれ以上)働いても、主要国との差はなかなか縮まらないような状況ではないでしょうか。

日本の所得代替率は主要国より低い

日本の所得代替率ですが、公的年金の所得代替率はOECD平均を大きく下回っています。

また、私的年金を含む所得代替率は、OECD平均をやや下回る結果となっています。

この数字は何を意味しているかわかりますか?

まず所得代替率の意味が分からないという人もいると思うので説明をしておきます。

所得代替率とは年金を受け取り始める時点における年金額が、現役世代の手取り収入額(ボーナスを含む)と比較してどのくらいの割合かを示すものです。

つまり、日本の場合は所得代替率が34.6%になりますから、そのときの現役世代の手取り収入の約35%しか年金として受け取れないというわけです。

少ないですよね。ずっと重税や社会保険の負担に耐えてきて、いざ年金がもらえるとなるとこれっぽっちです。

しかもその額がこれからどんどん厳しくなっていくわけです。

日本人が将来が不安なために、あまりお金を使わなくなっていて、貯金に回しているようなイメージを持つ人もいるでしょう。

実はその貯金についてもちょっとあやしいデータがあります。

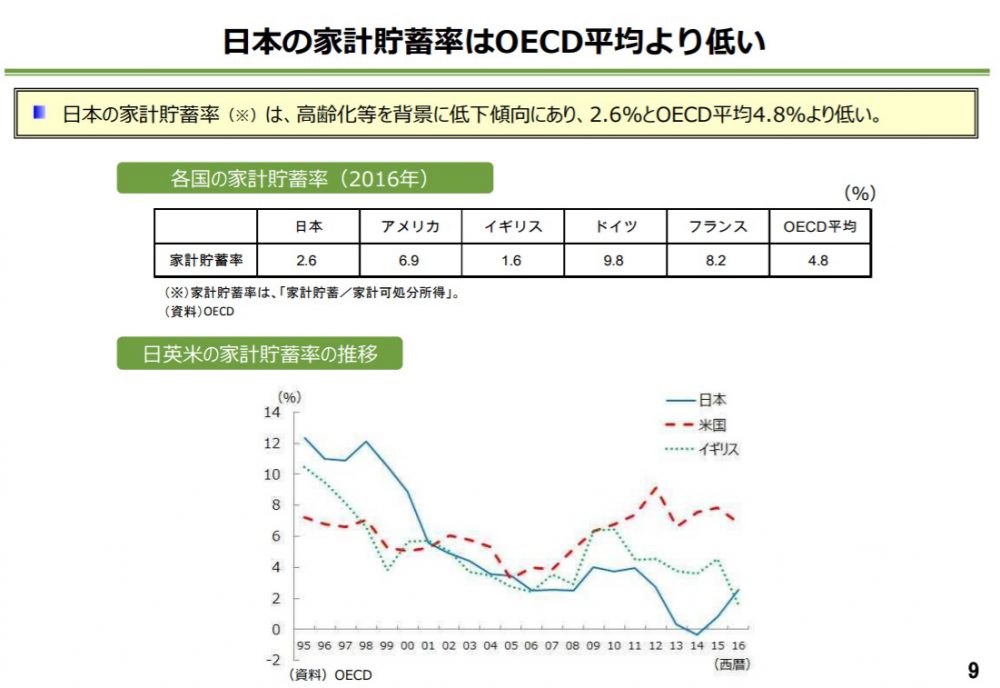

日本人の貯金は少ない

日本人は貯金好きで、日本人は海外の人と比べると多くの貯金を持っているというイメージを持っていませんか?

確かに昔はそんなこともあったのですが、今はちょっと状況が違います。

実は日本の家計貯蓄率は2.6%と、OECD平均4.8%より低いのです。

出典 金融庁

バブル経済が弾けた直後の1995年辺りは、12%を超える家計貯蓄率でしたが、その後どんどんと低下していきます。

また、65歳以上の所得の内訳を見ても、資本所得が少ないのも目立ちます。

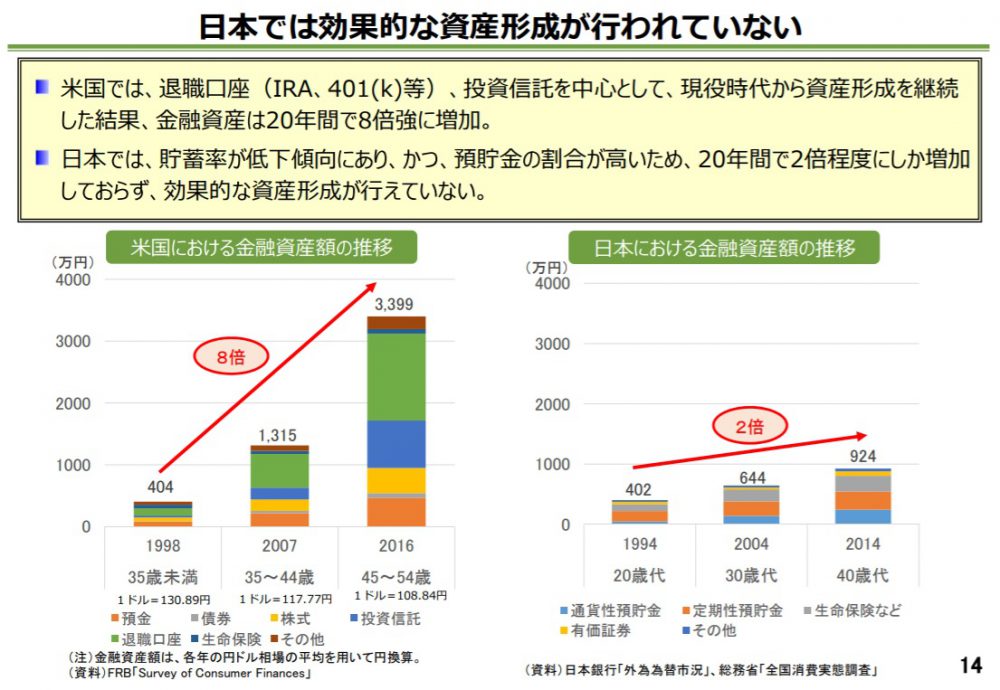

日本人は投資をあまりしない

お金を増やすには、自らの労働によることも大事ですが、お金を動かして投資で増やすことも大事です。

この点、日本人は投資をあまりやってこなかったという数字が明らかになっています。

特にアメリカのような投資を積極的に行う国とはかなりの差になっています。

アメリカは、401Kなどの制度を上手く利用して、20年間で金融資産を8倍にしています。

一方、日本は20年間で2倍にしかなっていません。

出典 金融庁

これはもちろん収入が少ないこともありますが、資金をほとんど貯金や保険でしか運用してこなかったことが主な理由でしょう。

政府も投資を促すために、つみたてNISAやiDeCoを創設したのですが、利用率はたったの1%。

NISAやiDeCoはアメリカの401Kに相当するものですが、アメリカは低所得者でも401Kに積極的に行っていたのとはずいぶんと異なっています。

結局は将来の年金が少ないことはわかっていながら、自分で何も対策を立ててこなかったわけです。

政府がなんとかしてくれるだろうと、甘えのようなものもあったのでしょう。

対策は個人で稼げるようになること

こうなったらもう年金はあまりあてになりません。

国もはっきり今回の報告書で、将来の年金についてあまりアテにしてはいけなと、はっきりと言っています。

なぜなら、定年制度を見直し70歳まで働くように促していますから。

ただ、高齢になって働くといっても、そのためには健康でいることが必要ですよね?

そして今の日本の現役世代ですが、食生活とか健康面にあまり気をつかわない人が増えている印象を受けます。

食や健康に関する教養が少ないというか、生活が苦しいから安くてお腹が膨れるものを優先するとか。

年老いて健康でいられるかどうか分からないわけで、将来働けるかどうか分からないわけじゃないですか。

そうなると、現役時代から個人でしっかりと稼げるようになることが必要じゃないですか?

だから、今から自分で稼げる能力を身に着け、複数の収入源を持つことが必要です。

私の例でいうと、ブログやアフィリエイトなどです。

そして、稼いだお金を毎月少しづつでも投資をすることによって、貯蓄を増やしていくことが大事です。

また、そのためにも無駄な出費を減らし、できるだけ少ないお金で生活をする術を身につけることで投資も貯蓄もよりできますよね?

貯蓄が少ない人で、生活の様子を見てみるとつまらないもので散財していることがよくありますから。

生活を見直せばもっと効率の良い生活ができるのではないでしょうか。

とにかく、国や年金はあまり頼ることはできませんから、自分で自分のことを守れるようにしっかりと対策を立てることが必要なんです。

そして、今始めなければズルズルと年齢だけ重ねて、認知力や体力が低下していくと手遅れになるのです。

コメントを残す